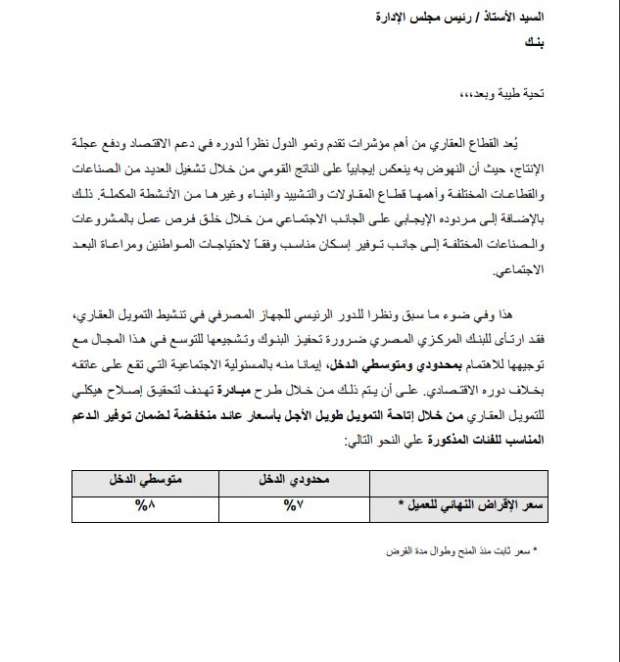

نظرا للدور الرئيسي للجهاز المصرفي في تنشيط التمويل العقاري، فقد ارتأى لـ البنك المركزي، ضرورة تحفيز البنوك وتشجيعها، للتوسع في هذا المجال، مع توجيهها للاهتمام بمحدودي ومتوسطي الدخل، إيمانا منه بالمسئولية الاجتماعية التي تقع على عاتقه بخلاف دوره الاقتصادي، على أن يتم ذلك من خلال طرح مبادرة تهدف لتحقيق إصلاح هيكلي للتمويل العقاري، من خلال إتاحة التمويل طويل الأجل بأسعار عائد منخفضة، لضمان توفير الدعم المناسب للفئات المذكورة.

وتستعرض "الوطن" خلال التقرير التالي، التفاصيل الكاملة لمبادرة التمويل العقاري من البنك المركزي، شروط العملاء المستفيدين من المبادرة، وفقا لما أعلنه البنك على الموقع الرسمي الخاص به، استمرارا لسلسلة الخدمات التي تقدمها للقارئ على مدار الساعة.

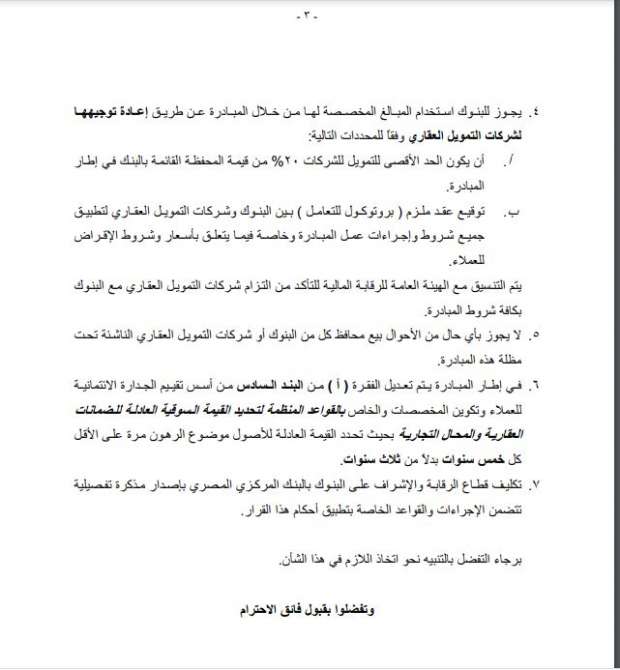

تفاصيل مبادرة التمويل العقاري من البنك المركزي

يعد القطاع العقاري، من أهم مؤشرات تقدم ونمو الدول، نظرا لدوره في دعم الاقتصاد ودفع عجلة الانتاج، حيث أن النهوض به ينعكس إيجابياً على الناتج القومي من خلال تشغيل العديد من الصناعات.

والقطاعات المختلفة وأهمها قطاع المقاولات والتشييد والبناء وغيرها من الأنشطة المكملة، ذلك بالإضافة إلى مردوده الإيجابي على الجانب الاجتماعي من خلال خلق فرص عمل بالمشروعات

والصناعات المختلفة إلى جانب توفير إسكان مناسب وفقاً لاحتياجات المواطنين ومراعاة البعد الاجتماعي.

شروط العملاء المستفيدين من مبادرة التمويل العقاري من البنك المركزي

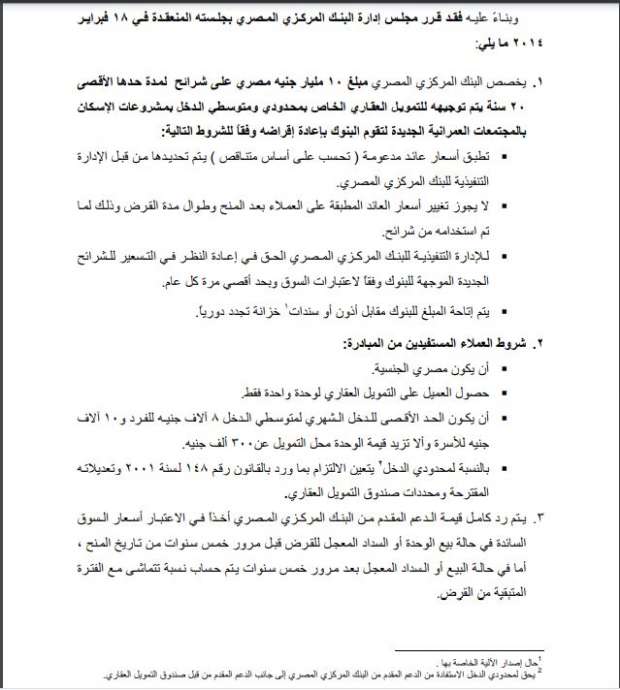

ـ أن يكون مصري الجنسية.

ـ حصول العميل على التمويل العقاري لوحدة واحدة فقط.

ـ أن يكون الحد الأقصى للدخل الشهري لمتوسطي الدخل 8 آلاف جنيه للفرد و10 آلاف جنيه للأسرة وألا تزيد قيمة الوحدة محل التمويل عن 300 ألف جنيه.

ـ يتعين الالتزام بما ورد بالقانون رقم 148 لسنة 2001 وتعديلاته المقترحة ومحددات صندوق التمويل العقاري، بالنسبة لمحدودي الدخل.

ـ يتم رد كامل قيمة الدعم المقدم من البنك المركزي المصري أخذاً في الاعتبار أسعار السوق السائدة في حالة بيع الوحدة أو السداد المعجل للقرض قبل مرور خمس سنوات من تاريخ المنح،

أما في حالة البيع أو السداد المعجل بعد مرور خمس سنوات يتم حساب نسبة تتماشى مع الفترة المتبقية من القرض.